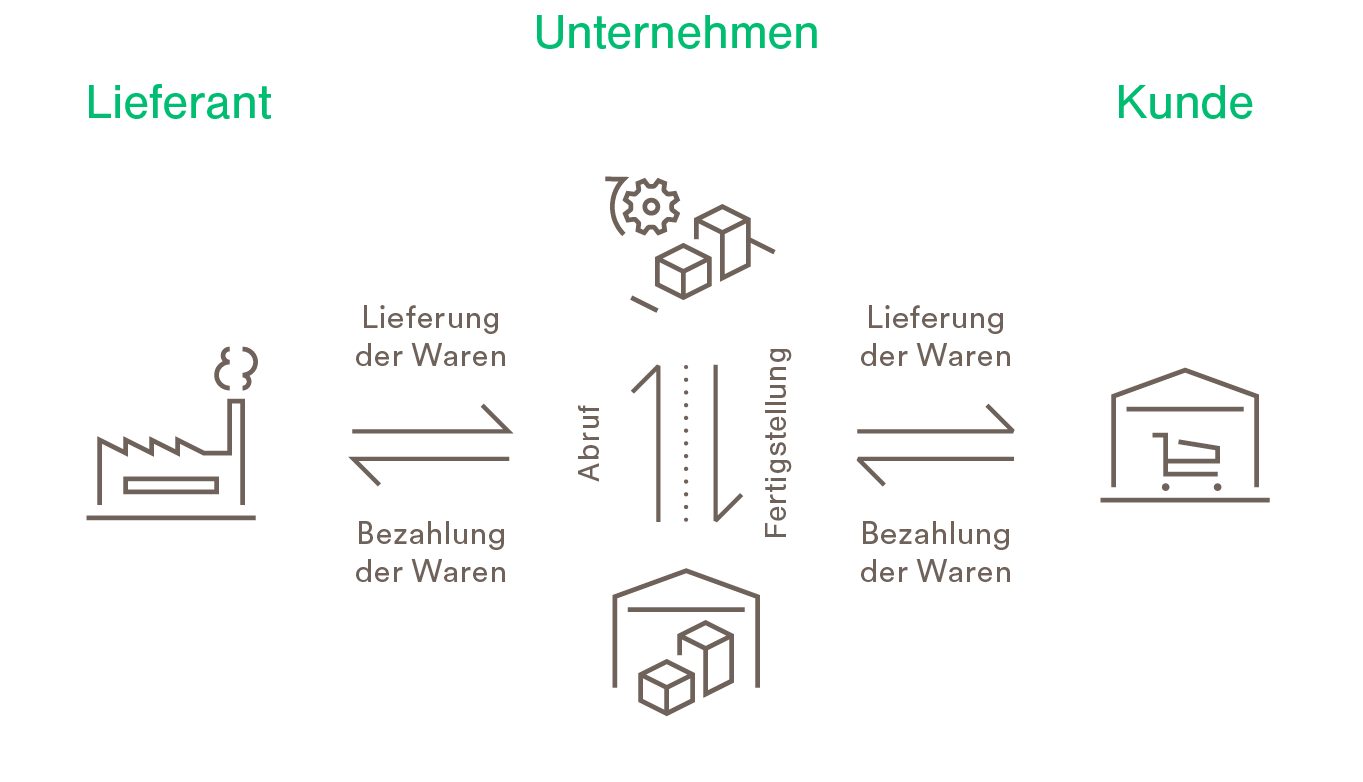

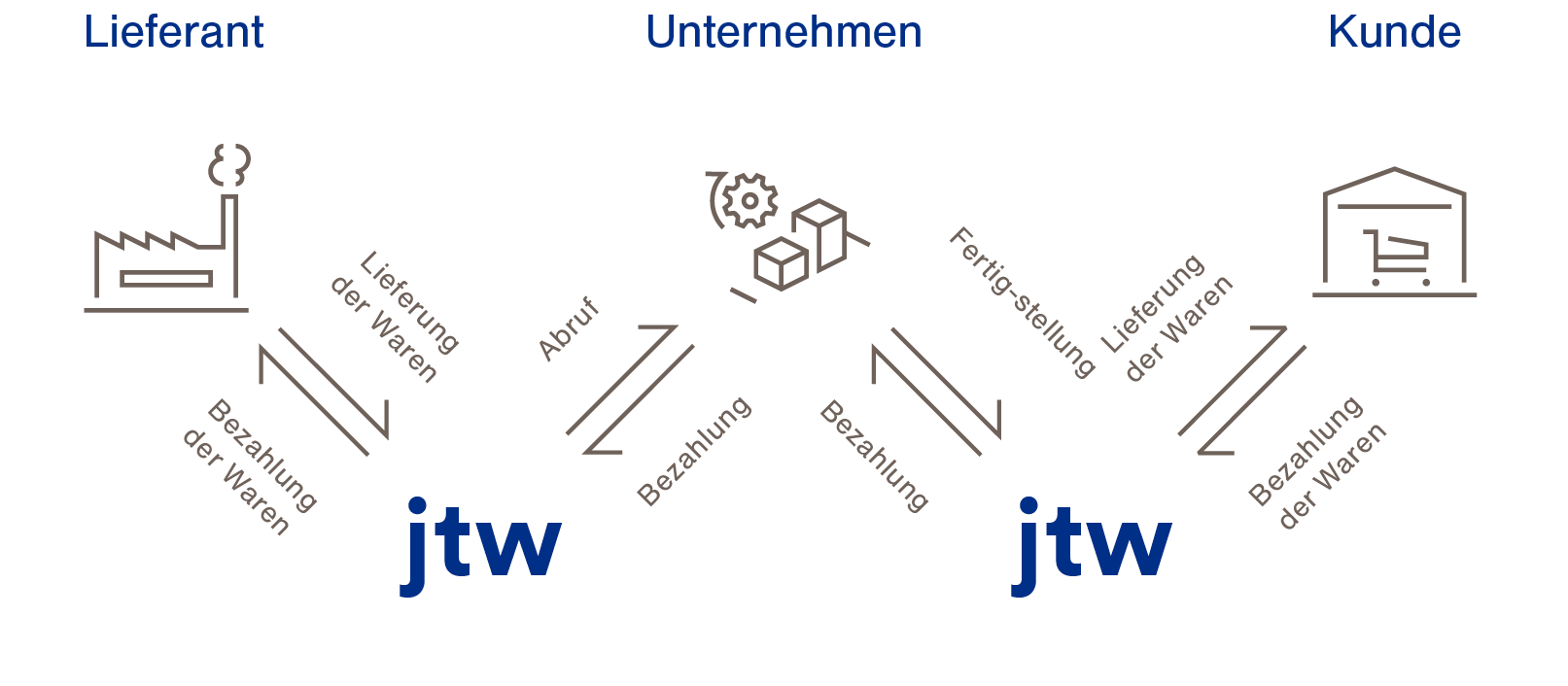

Der Lieferant liefert die bestellten Waren in das Vorratslager des Unternehmens. Zum Zeitpunkt der Produktion werden die Waren abgerufen. Das Unternehmen bezahlt den Lieferanten zum Zeitpunkt der Fälligkeit (i.d.R. zwischen 30 und 60 Tage nach Lieferung).

Nach Fertigstellung der Waren werden diese in das Warenlager gebracht. Nach Verkauf der Waren werden diese an den Kunden geliefert. Der Kunde bezahlt die Waren zum Zeitpunkt der Fälligkeit (i.d.R. zwischen 30 und 60 Tage nach Lieferung).